Premijer Andrej Plenković i ovih je dana podcrtao ključnu ulogu države u Covid-krizi, podsjećajući da je kroz mjere za očuvanje radnih mjesta Vlada dosad isplatila 10,5 milijardi kuna te da je ORM mjerama bilo obuhvaćeno ukupno 687 tisuća radnika i 120 tisuća poslodavaca.

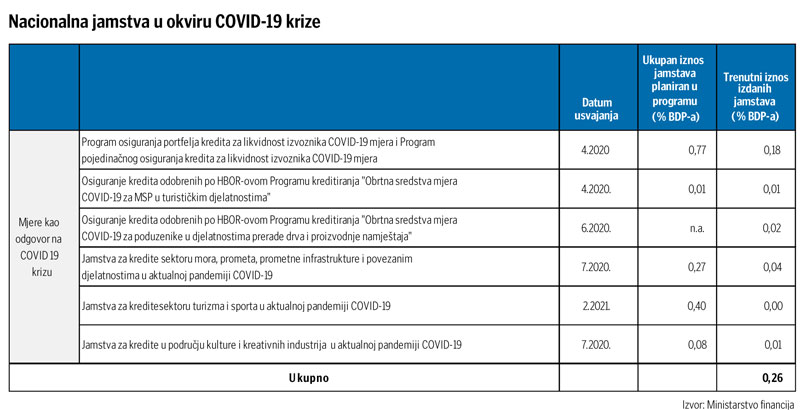

No, za razliku od izravnih fiskalnih potpora koje su se proširivale i produžavale, nacionalni jamstveno-kreditni programi za gospodarstvo u odnosu na planske veličine prilično su podbacili. Većina tih programa usvojena je još lani, a dosad je po njima odobreno manje od petine planiranih iznosa jamstava.

Kroz proračunski financirane i od Europske komisije odobrene jamstvene Covid-potpore s pokrićem 80 do 100 posto glavnice kredita planirana su jamstva u iznosu većem od 1,53 posto BDP-a.

Dakle, više od 5,5 milijardi kuna. A prema podacima iznesenim u Vladinu Programu konvergencije 2022.-2024. dosad ih je odobreno samo 0,26 posto BDP-a što znači nepunih milijardu kuna.

O razlozima slabe iskorištenosti razni sudionici imaju svoju “optiku”, od HBOR-a i HAMAG-BICRO-a koji su provedbeno zaduženi za odobravanje tih jamstava, do banaka i samih poduzetnika. Jedni smatraju da je problem nedovoljna zainteresiranost poslovnih banaka kao prve adrese kojoj se obraćaju poduzetnici.

Drugi (pa i same banke) ističu prekomplicirana pravila i previše adminstriranja. Mali poduzetnici problem vide i u manjku informiranosti. No, ponešto je i u preferiranju bespovratnih sredstava.

U Agenciji HAMAG-BICRO priznaju da su brojke “manje od očekivanih” s obzirom na razinu pokrića državnih jamstava. Ističu i kako su s njihove strane “promptno obrađeni svi zahtjevi koji su pristigli iz banaka”, a radi se o 154 milijuna kuna.

Tu treba reći da neke velike banke, za razliku od npr. ESIF jamstvenih programa, nisu ni pristupile sporazumima s Agencijom za pojedine nacionalne jamstvene programe.

U HBOR-u pak kažu da je uz programe osiguranja kredita i izdavanja jamstava koje provode u okviru mjera Covid-19 do sada odobreno gotovo 1,4 milijarde kuna kredita. Najveći dio odnosi se na kredite osigurane Programom osiguranja portfelja kredita za likvidnost izvoznika koji se provodi u suradnji s 14 banaka.

“Banke po tom programu samostalno donose odluku o uključivanju odobrenih kredita u osigurani portfelj prema unaprijed dogovorenim uvjetima, tj. bez potrebe dodatnog odobrenja od strane HBOR-a za svaki pojedinačni kredit”, objašnjavaju.

Navode i da su svi programi u okviru Covid-mjera i dalje aktivni. Ovisno o uvjetima programa, omogućuju pokriće do 80, 90 ili 100 posto iznosa glavnice kredita, a kod nekih i redovne kamate. Provedba tih programa trenutačno je predviđena do kraja lipnja, ali očekuje se njihovo produženje do kraja godine, u skladu s trajanjem Privremenog okvira EK.

Dodatno, HBOR je u studenom 2020. uveo program Subvencioniranja premije osiguranja koji omogućuje korisnicima kredita za likvidnost osiguranim kroz program portfeljnog ili pojedinačnog osiguranja subvenciju troška premije osiguranja do sto posto.

Poduzetnici pogođeni pandemijom dosad su, doduše, davali do znanja da ih u prvom redu zanimaju bespovratna sredstva. To je npr. u anketi Hrvatske udruge poslodavaca u veljači sugeriralo čak 94 posto od 1700 anketiranih, dok ih je samo 6% izrazilo interes za financijske instrumente tj. jamstva i zajmove.

“Jedan od razloga tome svakako leži u pretjeranoj regulaciji, administraciji i birokraciji pri ostvarenju uvjeta za financijske instrumente. Ona je trenutno jedna od najkompliciranjih u cijeloj EU. To su nam u razgovorima potvrdile i same banke koje se trude utjecati na relaksaciju tih uvjeta”, tvrde u HUP-u.

Slaba iskorištenost državnih jamstvenih programa, prema njima, može se objasniti i “fiskalnom iscrpljenošću gospodarstva koje je Covid krizu ipak najsnažnije osjetilo na svojim leđima”.

Manja zainteresiranost poduzetnika proizlazi, uza sve, i iz toga što su krediti, barem za veće kompanije, već sad dostupni po niskim kamatama u poslovnim bankama. U Udruzi Glas poduzetnika, koja je ponajprije “glas” onih mikro i malih, jamstvene programe generalno smatraju “dobrom stvari”, pogotovo s obzirom na stupanj pokrića. Za slabo korištenje vide nekoliko razloga.

Jedan od njih je problem edukacije odnosno nedovoljne informiranosti. No, u UGP-u kažu i kako banke ta jamstva nerijetko ne tretiraju kao prvoklasna pa se na kraju iznosi kredita umanjuju, kako tvrde, “i za više od pola”. Usto, kažu kako banke i dalje obradi kredita pristupaju jako konzervativno.

“Ako smatraju da pojedina tvrtka prema njihovim projekcijama nema perspektivu, teško da će kredit biti odobren čak i uz jamstvo”, navode apostrofirajući ponajprije tvrtke pogođene Covid-krizom koje imaju trenutne probleme s likvidnošću.

Konačno, pored Covid-jamstava države trenutno postoji i dosta drugih jamstvenih programa, uključujući i ona koja dolaze od europskih institucija poput EIB-a, a koje direktno dobivaju poslovne banke. U toj udruzi napominju i da “banke veći naglasak stavljaju na druge vidove osiguranja, poput zemljišta, hala i strojeva”. U vezi s drugim jamstvima i u HAMAG-u ističu kako su poduzetnicima i dalje na raspolaganju jamstveni programi ESIF (pojedinačna i portfeljna, za investicije i obrtna sredstva, za ruralni razvoj).

Tim se financijskim instrumentima temeljem potpisanih sporazuma (uz jamstvo Agencije za dio glavnice i ugovorene kamate) olakšava pristup financiranju mikro, malim i srednjim poduzetnicima i potiče kreditna aktivnost, tvrde. Pita li se predstavnike poslodavaca, “ako poduzetnici ni u prethodnom razdoblju nisu bili zainteresirani za jamstva i financijske instrumente, nejasno je zašto ih se ponovno pokušava aktualizirati u Programu konvergencije”.

Iz HUP-a poručuju kako su usprkos najvećoj krizi u 25 godina poduzetnici spremni stvarati i ulagati u nove projekte (prema anketi, do 21 milijardu kuna u pet godina) omogući li im se investicijski zamah putem bespovratnih sredstava.

Zato su proteklih nekoliko mjeseci uporno zazivali dostupnost veće količine bespovratnih sredstava privatnom sektoru (najmanje 50%) kroz Nacionalni plan za oporavak i otpornost. Njegova osnovna svrha i jest da se u kratkom roku osigura oporavak od krize i otpornost na buduće, kažu.

Problem utoliko vide i u razmjerno skromnom predviđenom utjecaju NPOO-a na rast izvoza. Za 2021. on je “nula posto”, a u idućim godinama manji od 0,5 postotnih bodova, ističu uz opasku kako nas iz krize neće izvući javni infrastrukturni projekti nego upravo izvozno orijentirani proizvodi i usluge visoke dodane vrijednosti.

“Politikom forsiranja financijskih instrumenata za poduzetništvo i usmjeravanja bespovratnih sredstava u komunalnu infrastrukturu opet ćemo Hrvatsku uvesti u dugotrajni oporavak, čime ćemo vjerojatno brzo zasjesti na samo začelje ili pak dno EU”, zaključuju.

IZVOR: poslovni.hr